【导语】:个人所得税专项附加扣除项目包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人、婴幼儿照护七项。纳税人可下载并登录个人所得税App进行修改、确认。

为什么要确认?

确认专项附加扣除就是确认您2025年的7项专项扣除在2024年的基础上有没有变化。

根据相关规定,个人每年12月需要对专项附加扣除的内容进行确认,并报送至给扣缴单位。未及时确认的,扣缴单位暂停扣除。建议大家在“12月1日-12月31日”确认2025年专项附加扣除,超过时间,不能“一键带入”,需要手动填写信息,操作会比较麻烦!

专项附加扣除新变化(2023年起)

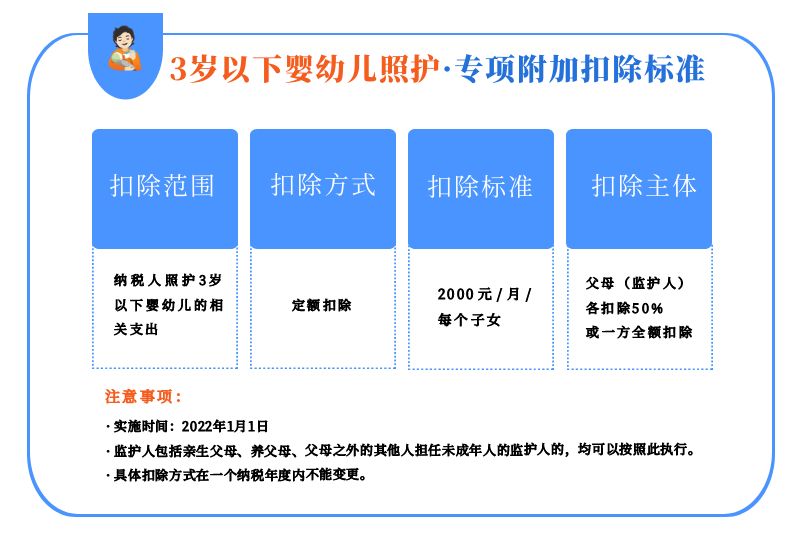

一、3岁以下婴幼儿照护专项附加扣除标准,由每个婴幼儿每月1000元提高到2000元。

二、子女教育专项附加扣除标准,由每个子女每月1000元提高到2000元。

三、赡养老人专项附加扣除标准,由每月2000元提高到3000元。其中,独生子女按照每月3000元的标准定额扣除;非独生子女与兄弟姐妹分摊每月3000元的扣除额度,每人分摊的额度不能超过每月1500元。

四、3岁以下婴幼儿照护、子女教育、赡养老人专项附加扣除涉及的其他事项,按照《个人所得税专项附加扣除暂行办法》有关规定执行。

一图了解2025年扣除标准、要点:

个人所得税APP确认操作

情况一:专项附加扣除信息不变,只需要变更确认年份(以“赡养老人”为例”)

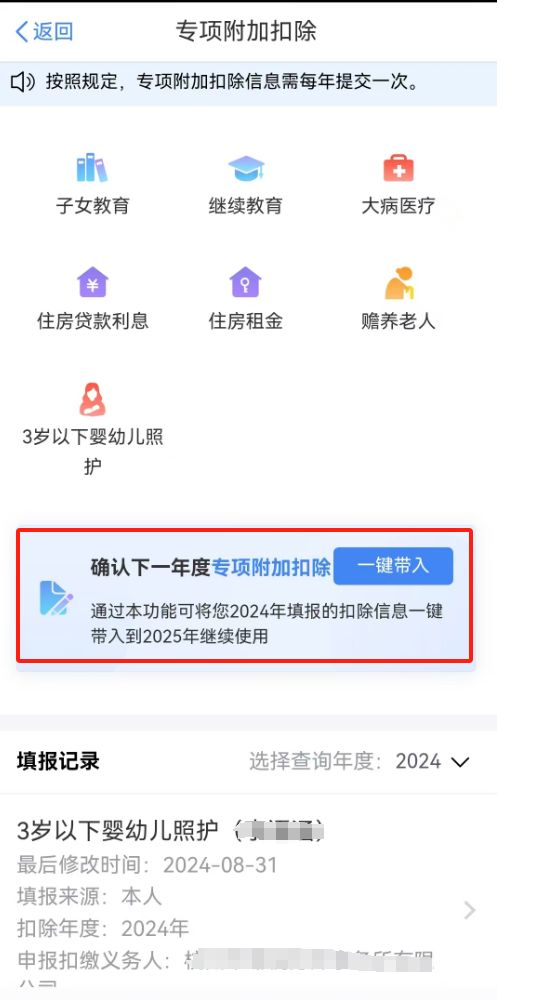

①登录“个税APP”,点击【首页】-专项附加扣除填报或者【首页】-2025年度专项附加扣除开始确认进入

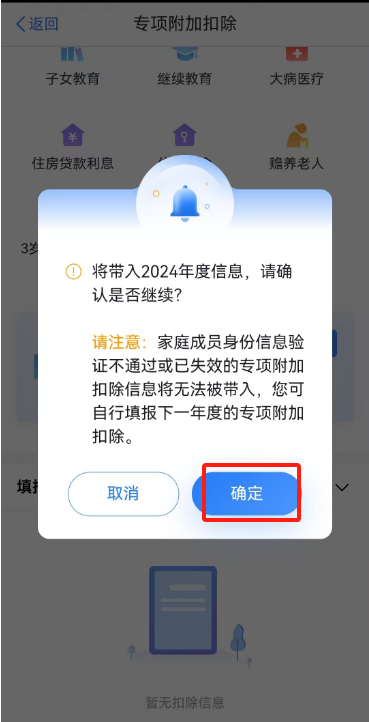

②点击【一键带入】

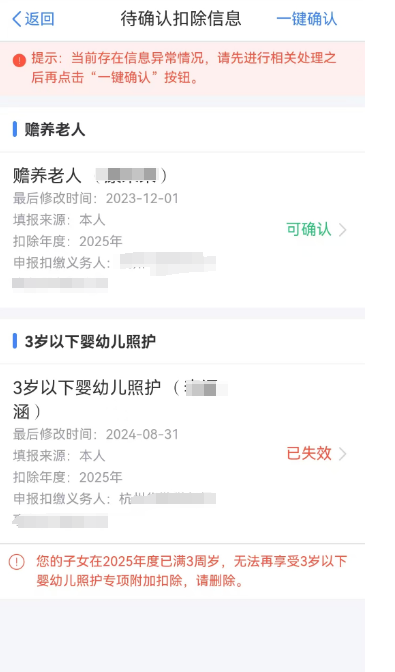

③核对信息,注意扣除年度,点击【确定】跳转到“待确认扣除信息”页面

④跳转到“待确认扣除信息”页面,核对信息

⑤处理已失效的专项附加扣除信息,在【待确认扣除信息】点击“婴幼儿照护”【已失效】,点击【删除】,删除后再点【一键确认】。

⑥处理已失效的专项附加扣除信息,如果此专项附加扣除”还有效”,或者“可确认”的专项附加扣除信息需要修改,点击此专项附加扣除进入,然后进行修改。

⑦点击【修改信息】

⑧点击【确认修改】

⑨点击【一键确认】-【确认】,提交成功可以查询状态

如果专项附加扣除信息在2025年度有变更,可以在确认时直接进行修改。

想要修改2025年赡养老人、子女教育、住房贷款利息的扣除比例;

2025年房租要替换成房贷扣除。

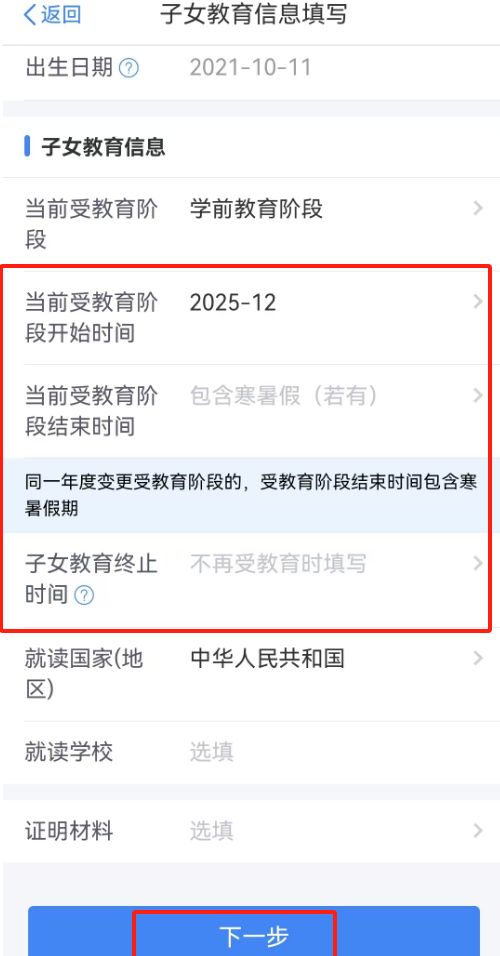

情况二:2025年想要新增专项附加扣除(以“子女教育”为例)

①点击【子女教育】,选择2025年

②点击【准备完毕,进入填报】,点击【下一步】

③填写子女信息,填写完整后选择子女、填写教育信息,点击【下一步】

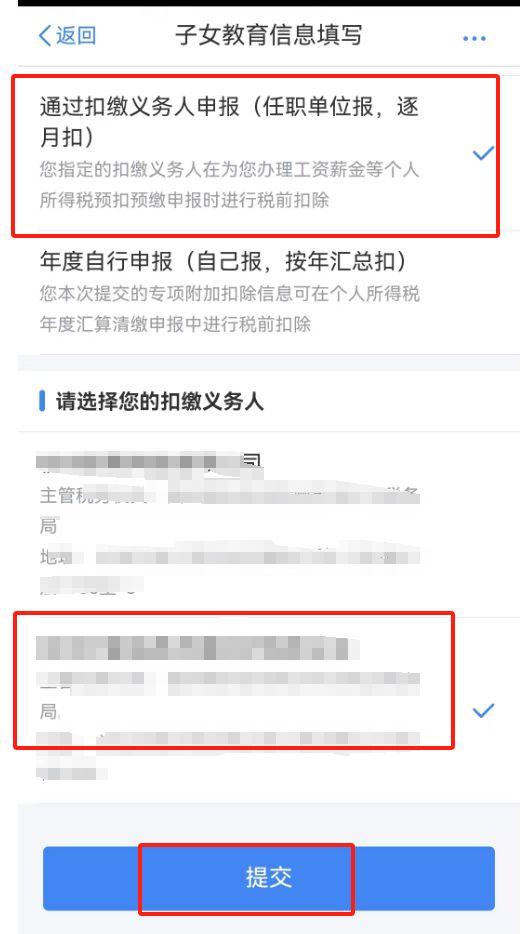

④选择扣缴义务人,点击【提交】

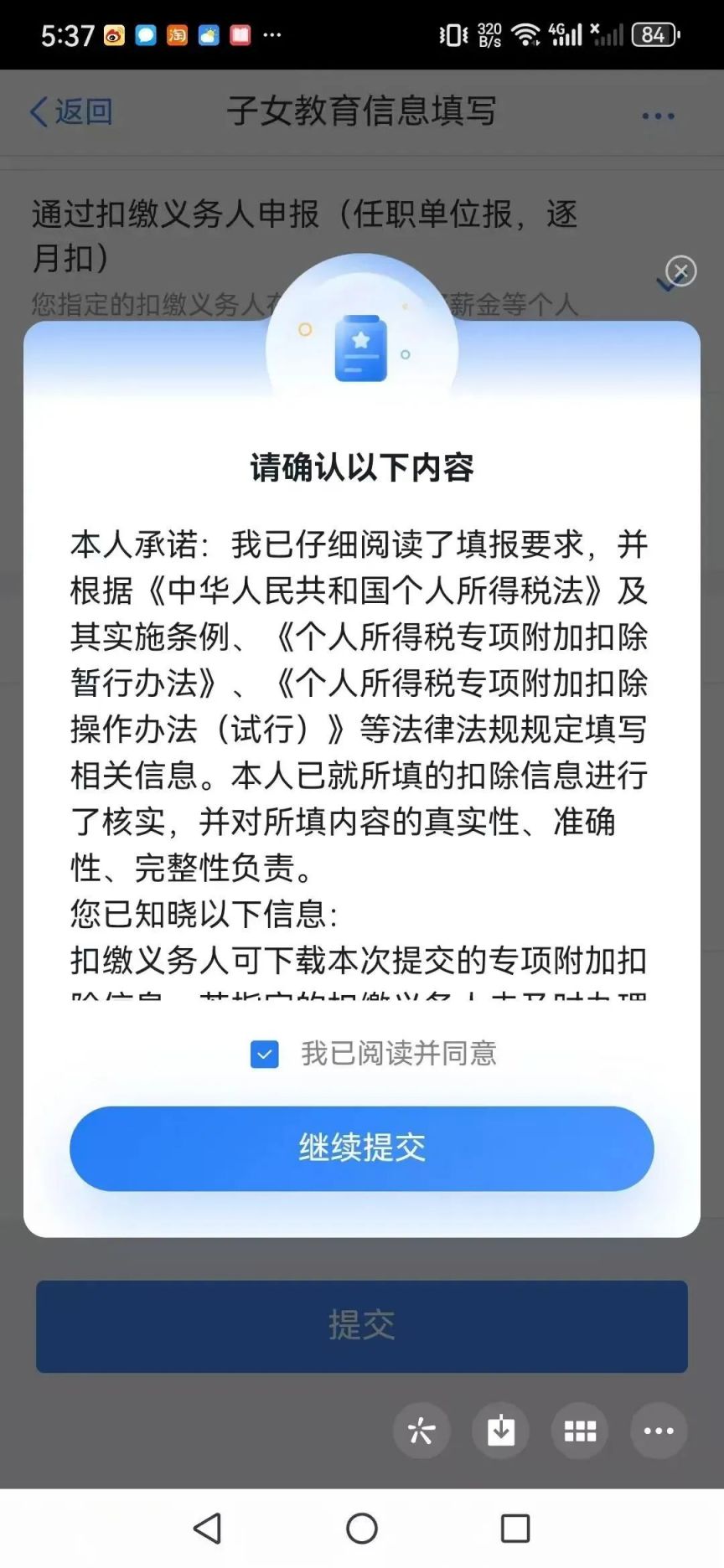

阅读承诺后,继续提交

情况三:2025年需要删除专项附加扣除项目(以“赡养老人”为例)

可以在确认前删除作废专项附加扣除,也可以一键带入到2025年再删除信息。

专项附加扣除注意问题

问题一:同一婴幼儿,父母在填报3岁以下婴幼儿照护专项附加扣除时,双方填报的扣除比例合计超过100%。

问题纠正:纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每月2000元的标准定额扣除。

父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

问题二:同一子女,父母在填报子女教育专项附加扣除时,双方填报的扣除比例合计超过100%。

问题纠正:纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月2000元的标准定额扣除。

父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除。

问题三:赡养年满60周岁的父母,赡养人为非独生子女,却按独生子女填报,或同一老人名下的扣除金额总额超过3000元。

问题纠正:纳税人为非独生子女的,每人每月扣除标准不能超过1500元,兄弟姐妹合计不超过3000元。

一个纳税年度内,如纳税人的其他兄弟姐妹均已去世,其可在第二年按照独生子女3000元/月的标准扣除。

问题四:老人年中大病医疗可扣除金额错误填写为医药费用结算单的总金额,没有按规定填写医保目录范围内的自付金额。

问题纠正:在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,可在80000元限额内据实扣除。纳税人及其配偶、未成年子女发生的医药费用支出,按规定分别计算扣除额。

纳税人可通过手机下载“国家医保服务平台”,注册后通过首页的“年度费用汇总查询”模块查询大病医疗可扣除金额。去世,专项附加扣除可以享受到什么时间?

问题五:婚后购买住房,夫妻双方均按100%享受住房贷款利息专项附加扣除或夫妻双方各按50%享受住房贷款利息专项附加扣除(即在“是否婚前各自首套贷款,且婚后分别扣除50%”选择项,选择“是”)。

问题纠正:纳税人本人或者配偶单独或者共同购买住房,发生的首套住房贷款利息支出,经夫妻双方约定,可以选择由其中一方按扣除标准的100%扣除,另一方不能扣除。

只有夫妻双方婚前分别购买住房发生的首套住房贷款,其贷款利息支出,才可以在婚后由夫妻双方对各自购买的住房分别按扣除标准的50%扣除,或选择其中一套购买的住房,由购买方按扣除标准的100%扣除。

来源:中国会计报、个税管家税师爷